Relembre o histórico da discussão

No dia 22.5.2025, o Governo Federal publicou o Decreto nº 12.466/2025, que majorou as alíquotas do IOF para diversos setores e operações, além de revogar as reduções escalonadas do IOF/Câmbio propostas pelo governo anterior como iniciativa de alinhamento à OCDE. Segundo manifestações do próprio Ministério da Fazenda, as alterações promovidas tinham cunho nitidamente arrecadatório, a despeito de o IOF ser um imposto empregado com fins regulatórios extrafiscais.

Após reações negativas do mercado, em 23.5.2025, o Poder Executivo recuou em algumas medidas e editou o Decreto nº 12.467/2025 restabelecendo (i) a alíquota zero nas operações de câmbio relativas às aplicações de fundos de investimento no mercado internacional e (ii) a alíquota de 1,1% sobre operações de câmbio com vistas à colocação de disponibilidade de residente no país no exterior com finalidade de investimento.

Em 11.6.2025, foram promovidas novas alterações nas regras de IOF pelo Governo Federal. O Executivo editou o Decreto nº 12.499/2025 revogando os recém-editados Decretos nºs 12.466/2025 e 12.467/2025, mantendo, contudo, grande parte das majorações iniciais e incluindo novas alterações.

Diante da irresignação nacional, em 26.6.2025, o Congresso Nacional editou o Decreto Legislativo nº 176/2025 sustando os efeitos dos Decretos nºs 12.466/2025, 12.467/2025 e 12.499/2025 e restabelecendo a redação anteriormente vigente do Decreto nº 6.306/2007.

Descontentes com a atuação dos Poderes Executivo e Legislativo, foram propostas diversas ações judiciais tanto em defesa das medidas do Governo Federal (ADI nº 7839/DF proposta pelo Partido Socialismo e Liberdade e ADC nº 96/DF proposta pelo Presidente da República), quanto em defesa dos contribuintes (ADI nº 7827/DF proposta pelo Partido Liberal).

Em decisão proferida em 4.7.2025, o Ministro Alexandre de Moraes suspendeu liminarmente os efeitos dos Decretos presidenciais e do Decreto Legislativo, bem como designou audiência de conciliação para que os Poderes Executivo e Legislativo pudessem chegar a um consenso sobre a matéria.

Como não houve consenso, em 16.7.2025, o Ministro se manifestou novamente reajustando sua decisão anterior para determinar o retorno da eficácia do Decreto nº 12.499/2025, com exceção da incidência do IOF sobre as operações de risco-sacado. Além de convalidar o Decreto nº 12.499/2025, a decisão determinou que as alterações promovidas pelo referido decreto valeriam desde a sua edição, ou seja, retroagiriam para 11.6.2025.

A decisão proferida pelo Ministro Alexandre de Moraes gerou uma série de preocupações, especialmente sobre a possibilidade de cobrança do IOF no período em que sua exigibilidade estava suspensa (seja em virtude do Decreto Legislativo editado, seja em função da própria decisão anterior do Ministro), responsabilidade pelo seu recolhimento (caberia aos contribuintes ou às instituições financeiras?), e incidência de multa e juros.

Em 17.7.2025, a Receita Federal se manifestou esclarecendo parte desses questionamentos. Em nota publicada¹, a Receita Federal afirmou que “as instituições financeiras e os demais responsáveis tributários que não realizaram a cobrança do IOF e o recolhimento à Receita Federal nos termos das normas sustadas pelo Decreto Legislativo nº 176, 2025-CN e posteriormente com efeitos suspensos pela medida cautelar concedida no âmbito da ADI 7827, ADI 7839 e ADC 96, no período de suas vigências, não são obrigados a realizá-los retroativamente”. Com relação ao impacto para os contribuintes, entretanto, a Receita Federal disse que “irá avaliar a situação em relação aos contribuintes e manifestar-se oportunamente, buscando evitar surpresa e insegurança jurídica na aplicação da lei”.

A despeito de o pronunciamento da Receita Federal ser importante para a segurança jurídica das instituições financeiras, permaneceu o cenário de incertezas para os contribuintes, que ficaram expostos ao risco de cobrança retroativa se não houver determinação em contrário pelo Supremo.

Neste contexto, após apreciar petição da Federação das Indústrias do Estado do Paraná – FIEP sobre a atribuição de efeitos prospectivos à decisão de convalidação do Decreto nº 12.499/2025, em 18.7.2025, o Ministro Alexandre de Moraes se pronunciou esclarecendo que será inaplicável a majoração das alíquotas do IOF durante o período de suspensão da eficácia do referido decreto presidencial. Esta decisão trouxe conforto aos contribuintes que aguardavam o posicionamento da Receita Federal sobre o tema.

A decisão do Ministro Alexandre de Moraes ainda será levada à apreciação pelo Plenário do STF e poderá ser modificada. De qualquer maneira, sua validade imediata é uma realidade e os contribuintes devem avaliar os impactos para suas operações.

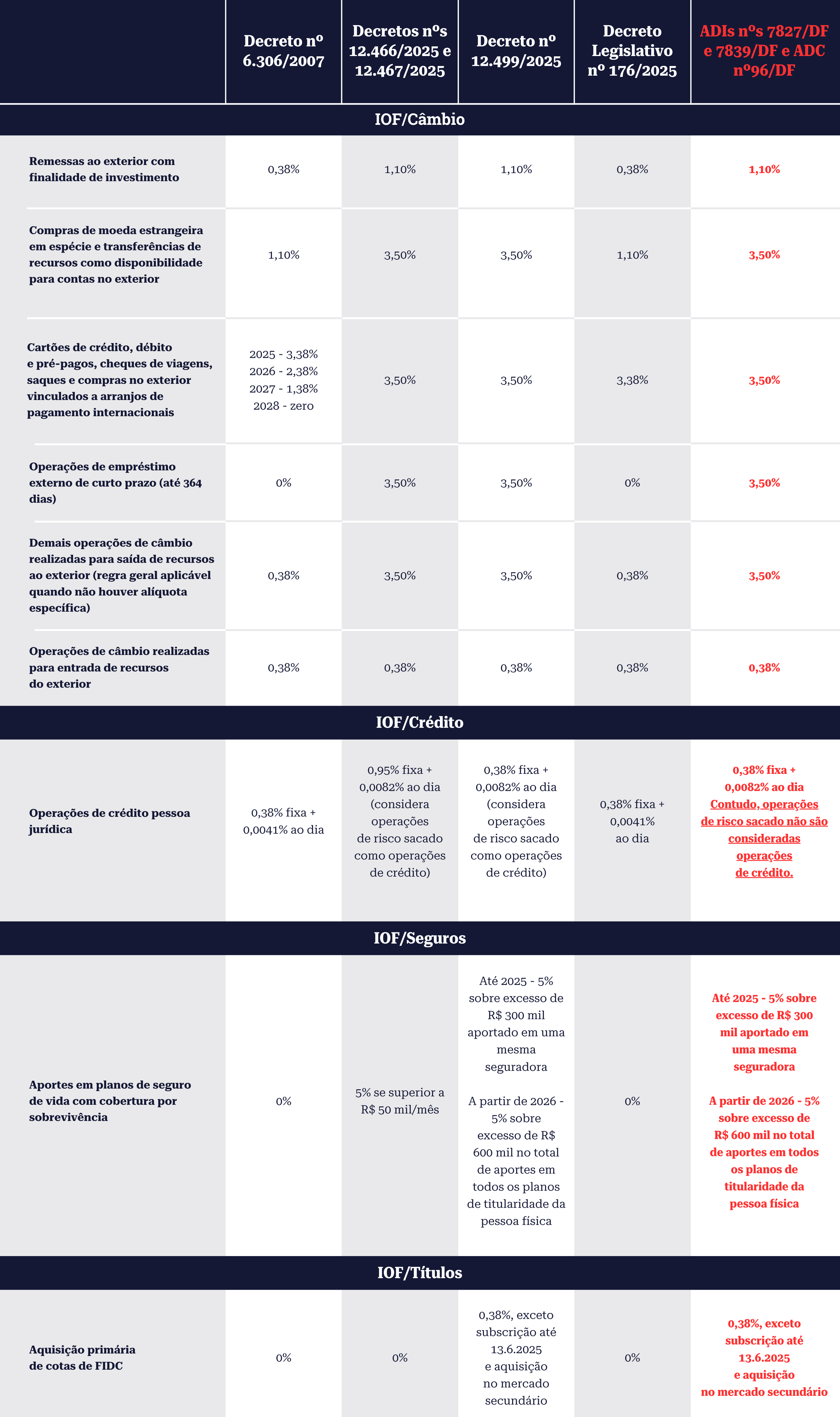

Confira abaixo quadro que ilustra a evolução das alterações nas alíquotas do IOF.

[1] Disponível em: https://www.gov.br/receitafederal/pt-br/assuntos/noticias/2025/julho/nota-da-receita-federal-do-brasil-2013-iof